U-RU(ユアユニ) 「副業=悪」と思ってる人読んでください

1.この記事を書く人物

副業って「こそこそ稼ぐ」というイメージを持っていました。

でも実は単に休みの時間も働いて収入を増やすという意味ではなく、そこには税金の理解が絡んだ深い話があります。

少し長いけどすべてを読んだあなたは明日必ず実行することになります。

税金を知れば世界の見え方が変わります。騙されたと思って読んでみてください。

お金があるから余裕が出る。たぶんだれもがそうなんでしょうね。

とお金のない京大生がつらつらと書くブログ。始まります。

2.日本の現状~消費税~

消費税の歴史

消費税ができたのは1989年(平成元年)4月1日。この時は税率3%でした。

その後1997年に5%、2014年に8%、2019年10月には10%(軽減税率適用は8%)

と着々とその税率を引き上げてきました。

産経新聞(2019/9/3)に載っていた政権と税率の変化の図が分かりやすかったのでここで引用します。

さて以下では、普通の人が知りえない消費税の裏側を紹介します。

ぜひこれを読んで税金についての知識を蓄えてほしいと思います。

なぜ消費税が生まれたか

消費税の主な用途は社会保障です。

社会保障とは、例えば医療費の控除されている分だったり、仕事上で病気やけがをした人への手当だったりのことです。

本来、社会保障は働いている人全員が払っている「社会保険料」なるものでまかなわれるはずですが、

「安定した財源であること」と「現役世代への負担軽減」

という理由で今もなおその影響力を持ち続けています。

一見まともな理由ですが、

「取りやすいところから継続的にとる。一度消費税というものを作れば、また税率を上げればその時は批判があるが次第に忘れて既得権益化できる」

まさにこのような思惑になっています。

まてよ、それなら社会保険料を上げれば給料から天引きされるものだしばれずに社会保険料賄えるではないか。と思った人もいますよね。

なぜ、わざわざ国民に親しみのある「消費税」を増税するのか。

そうしなければならない理由があるんです。

以下ではその2つの理由を京都大学教授藤井聡先生の考えを参考に紹介いたします。

なぜ消費税が増税されるのか

これには「経団連」が関係しているんですね。

経団連とは日本の代表的な企業の集まりだと思って下さい。

消費税を導入、増税すると国民の消費行動が滞って経団連的には不利益じゃないの?と思いますよね。

一見論理的なこの考えには落とし穴があります。では行きましょう

増税の一つ目の理由がこれ

「社会保険料は会社と労働者の折半だが、消費税は消費者に転嫁できるから」

社会保険料って会社も半分払ってるんですね。

だからこの割合を上げれられると会社としても困るんですね。

一方消費税だったら増税分を上乗せして価格設定すれば会社としては実質負担額は変わらないですよね。

これが「消費者に転嫁」の意味です。

消費税は「付加価値税」と呼ぶ方が正しくその内容を表していて、払うべきなのは消費者ではなく事業主なのですが、これでは増税した分を消費者が負担しているということになります。何はともあれ、企業としては社会保障料を上げられるよりは都合がいいので、しめしめがっはっは。

2つ目の理由がかなり黒いです笑。

「経団連は輸出還付金という制度を使って増税をうまく利用している」

「輸出還付金?」なんだそれは。これは全消費税のうち、輸出企業にのみ割り当てられるものです。

なぜ、輸出企業だけなんだ!その理由を簡単に説明します。

国内で原料を購入して国内で販売する場合、企業は下請けから原料を買いますよね。

このとき消費税も下請けには払います。そしてこれを国内で販売すると消費者が消費税を負担してくれます。

よって先ほど支払った下請けへの消費税はこれを当てればいいですよね。

でも輸出企業ならどうでしょうか。

原料を国内調達して下請けに消費税を支払います。そして国外で売るとこれには日本の消費税は適応されないので、また消費税を負担しなければなりません。

その問題を解消するために輸出還付金はあります。

でも実際のところはどうでしょう。これを利用すると増税は味方にできます。

例えば税率8%のとき下請けに原料代「税込み10万円(うち8千円が税)」という形で支払っていたらどうでしょう。

10%に増税がされても「税込み10万円(うち1万円が税)」という払い方ができるんですね。

つまり元請けは「消費税込みの値段を渡している。

だからこの中で消費税として払う分は勝手にしてくれ」という言い分です。

元請けと下請けの上下関係があるためこれに抵抗してしまうと、他の下請けに仕事を奪われることになります。

つまり元請けは増税しても払う金額が変わらないんです。(※すべての企業がしているわけではない)しかし増税によって輸出還付金は増えるんですね。そりゃ消費増税には賛成しますわ。

3.副業の必要性~税金の仕組み~

学べる事

「副業なしver.」も、「副業ありver.」も最終の結果は同じです。

図で表すとこんな感じ。

異なるのは、これに行きつくまでの過程です。

これを理解することで、税金の仕組みとともに副業の必要性が理解できます。

さあ行きましょう

給与から手取りまで(副業なしver.)

さて、普通にサラリーマンとして働いていて副業をしていない場合

会社から支払われた「給与」がどのような流れで手取りまで行きつくのか

簡単にその概要を説明します。

ここでは簡単のためお金のフローをバケツや蛇口の水で、

ストックを浴槽の水で表しています。

ではいきましょう。

①会社から支払われる「給与」

はい。言葉の通りです。ここから税金が引かれるのですが

実はこれ以前に「社会保険料」が引かれています。(課税所得から算出)

政府は、社会保険料は税金ではないという位置づけですが、実質税金です。

しかも給与支払いの前段階で支払われているものなので払っている感覚がないです。

③控除

それぞれの生活環境の違いによる不平等を解消するために「控除」があります。

これをお風呂の水からバケツで先に取水しておいて、

残りの水から税金が徴収されます。

④税金徴収

金持ちからはたくさん、貧乏からはちょっとの累進課税制度にのっとって

所得税率が決まっています。

というわけで例えば「このお風呂の20%の水を徴収します」という形で税金が決定します。

一番最初の「給与所得」から「税金」の額をひいて「手取り」になります。

実はこの①~⑤の順番を入れ替えることで手取りを大きく増やすことができるのです。

給与から手取りまで(副業ありver.)

①~⑤までの順番を入れ替えるとは具体的には

⑤を①と②の間に持ってくるということです。

つまり、流れは以下のようになります。

①本業と副業からの収入

蛇口が増えるということです。しかし、これは出世して給料が増えることとは決定的に異なる点があり、それが②です。

②経費を落とす

個人事業主として登録すると、「事業に使用した費用」を控除することができます。

と言っても、何でもかんでも経費と認められるわけではありません。

一応国税庁が示す「経費」の定義を確認しておきましょう。以下に示します。

”(1)総収入金額に対応する売上原価その他その総収入金額を得るために

直接要した費用の額

(2)その年に生じた販売費、一般管理費その他業務上の費用の額 ”

なんだか難しいですね。

さまざまなものが経費として認められますが、

共通しているのは(1)の「直接性がなければならない」ということです。

では具体的に4大経費を紹介します。

1. PCやネット代金

2. 家賃の按分(家賃のうち事業利用と認められた分)

3. 同生計外の採用

4. 少額減価償却(10万円未満の備品)

個人事業主になる際にはこの4つを押さえておきましょう!

③控除を差し引く

経費を差し引いた分から、使える控除があれば適用します。

④課税所得から各税金が計算される

経費と控除を差し引いた分が課税所得となり、

収入から経費と税金を差し引いて残った額が可処分所得になります。

まとめ

つまり、会社員であっても個人事業主として収入を得ることで

これまで日常生活にかかっていた費用の一部を経費として計上することができるのです。つまり節税できるということです。

では、それを実現するためには具体的に何をすればよいのか。

節税対策で国税庁がとろうとした政策とともに紹介します!

4.副業の始め方?~業務委託への切り替え~

会社員としての報酬

「副業を始める」ことと本質的に同じことがこの「業務委託への切り替え」です。

例えば、私がある会社に勤めていて、年収が1000万円だとします。

会社から払い出されるのは1000万円ですが

実際は会社が私の社会保険料の半分を支払っているため、

会社からすると1120万円ほど支払っています。

さらに自身が支払う社会保険料、所得税や住民税を引くと手取りが700万円ほどになります。

つまり会社は私に対して1120万円支払っているのに、私は手取りが700万円程度という状況です。

業務委託での報酬

さて、この現状を打破するために、

社長に「業務委託に切り替えてください」と申し出ます。

例えば年収1060万円ほどで契約をすると会社としても現状より払い出しが少ないため金銭的にはwin-winととらえられます。

この審査が通れば、税務署に開業届を出すことで1060万円がそのまま手取りとなります。

もちろんここから社会保険料や所得税、住民税さらに事業税を自身で支払うことになります。

しかし、これらは経費を以下に落とすかでうまく節税することができます。

さらに、「青色確定申告」を開業届とともに税務署に申告することで

最大65万円の控除、経費枠の増加、三年間の赤字繰り越しを受けることができます。

まとめ

「副業の始め方」と言っていましたが「経費を落とせる状況の作り方」の説明でした。

「副業」と聞くと、こそこそと詐欺まがいのことをするといった悪いイメージがありますが、つまるところ「税金の仕組みを理解して利用する」ということです。

5.最後まで読んでくれた方へ

さて、今回は「会社員の個人財務」について取り扱いました。

「自分で税金の支払いをするなんて面倒くさい」「自分の周りはそんなことしていない」と思っている人はこれからも無知の罰「税金」を支払い続けてください。

この記事は、「社会保険料の支払額が少なくなることで将来もらえる年金額が減る」

という数十年単位のスパンでの議論がなされていません。

これは資産運用などの自身の長期的なマネタイズによって解決できると思っています。

資産運用についてはまた別の記事で扱います。

最後まで読んでいただきありがとうございました。

UR-U 卒業課題3 確定申告やってみた(大学生ver)

1. この記事を書く人物

はじめまして。凡人京大生です。

大学生のうちに普通の人がしないことをたくさんしようと日々行動している者です。

こんな感じですが、一応京都大学に所属しているので大学の顔には泥を塗らないようにひっそりと、またつらつらとブログを書いて過ごしています。

僕が、UR-U(オンラインビジネス大学)に入ったのは大学三年生の夏です。

正直大学生になった時は、

「やっと受験が終わった」「もう勉強しなくていい」

と思っていました。でもいろいろあって今ではその考えともおさらばしています。

その要因の一つがこの

UR-U(Your-University)

です。

当スクール設立者の竹花さんのyoutube動画を見て、

「ボーっとしてる場合じゃないんだ」

「今勉強しないと本当に後悔するんだ」

と強く思うようになりました。

大学では理系の専門科目を勉強しながら、

UR-Uでは社会で生きていくための教養と実行力を身に着け、

将来この国と地元に社会貢献できるようにします。

さて、一人で書いているとだんだんヒートアップして自己啓発おじさんになってしまいましたが、気を取り直して本題へ。

今回は、卒業課題3「Personal Tax(個人や会社員の税金)」のために行った、

「確定申告」についてです。

僕は大学生で、収入がバイトからのみなので作成はかなり単純でした。

「勉強することが見つからない」と思っている大学生は、

ぜひ「確定申告書づくり」をしてみてください。

これをするためには税金の知識が必要なので必然的に勉強することが発生します。

2. 確定申告とは

確定申告について、国税庁のHPにはこのように書かれています。

「所得税の確定申告は、毎年1月1日から12月31日までの1年間に生じた所得の金額とそれに 対する所得税等の額を計算して確定させる手続です。

源泉徴収された税金や予定納税額などがある場合には、この確定申告によってその過不足を精算します。」

つまり、簡単に言うと、

「毎月の給料から税金とか考えるのめんどくさいから、

年の最後にまとめて一年分の給料と税金を計算しよう」

ということです。

これをすることで払いすぎている税金は返ってくる可能性があります。

ぜひチェックしてください!

3. 確定申告書?完成?

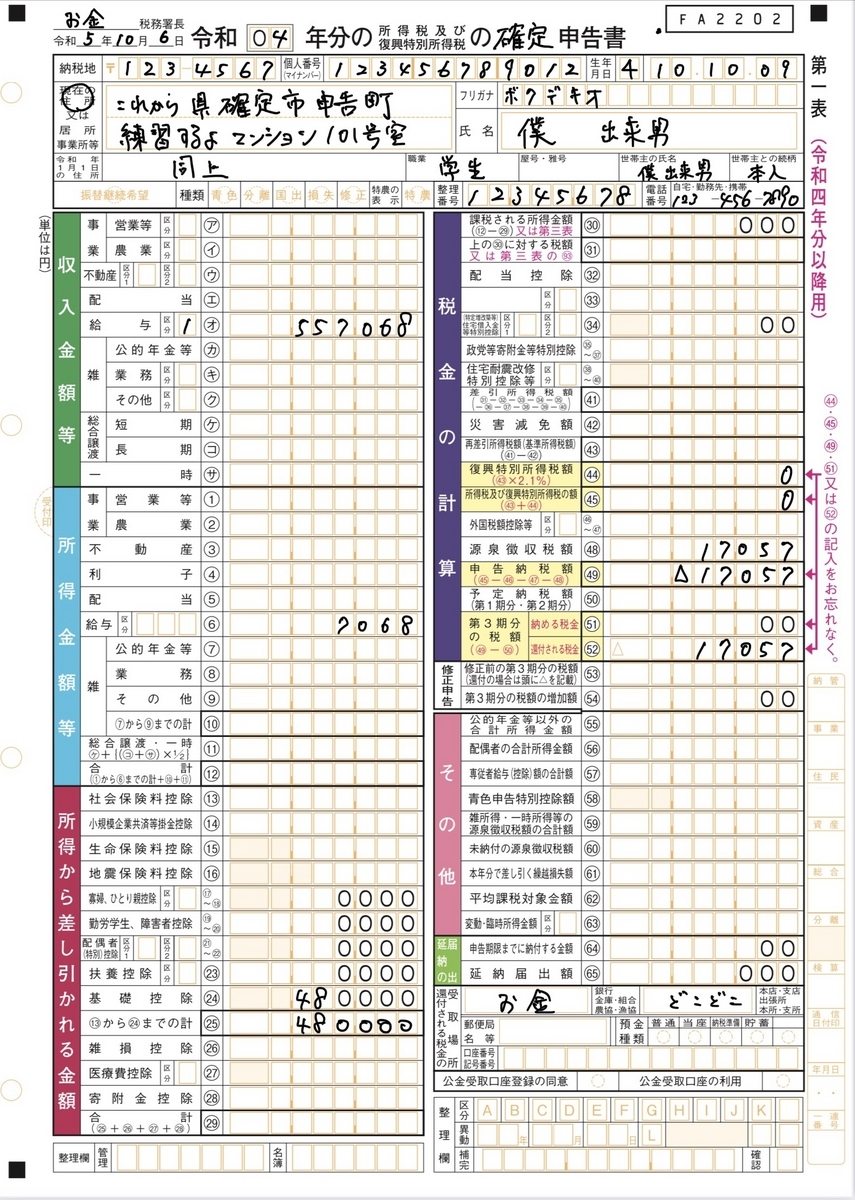

作成した確定申告書

記入すべき項目が少なすぎて味気ない完成品になってしまいました笑。

記入項目を整理しながら説明します!

記入項目

給料から手取りまでの流れを知っているでしょうか。

これを知らなければ確定申告はできません。

でも逆にこれを知れば容易にできるようになります。

一度読むだけで一生使えるのでぜひ読んでください!

(復興特別所得税も仕組みは同じだから今回は省略)

これ、全体として何をしているかというと、

納める税金の計算式って

「○○円 ×(税率)=税額」

こうですよね。

この「○○」がいくらになるかを確定申告では計算しているんです。

したがって「○○」は小さい方がありがたいですよね。

よく聞く「控除」というのは、

条件を満たせば、この「○○」から引き算できる額のことです。

ここから「控除」という言葉は頻発するので

「控除は味方」

と思って読み進めてください!

ではAから説明していきます!

上の流れの図を見ながら理解を進めてください!

~A~

皆さんの仕事に対して収入があります。時給1000円×5時間=5000円などですね。

「給料」や「給与収入」という言葉は、この時給で単純に計算される額と考えていいです。以下収入と呼ぶ。

この収入の額に応じて「給与所得控除」があります。

収入に応じて控除額は異なります。以下の表(国税庁HPより)に従います。

以上を踏まえた、「収入」ー「給与所得控除」を

「給与所得」

と呼びます。

~B~

続いて、もう一度控除があります。「所得控除」です。

これは生活条件に応じて適用できるものです。

「所得控除」は15種類もあります。

国税庁のリンクを貼っておくので、15種類もあることを知らなかった方はぜひ目を通してください!No.1100 所得控除のあらまし|国税庁

そして以上を考慮した「給与所得」ー「所得控除」を

「課税所得」

と呼びます。

~C~

この「所得課税」に税率をかけて「所得税額」が計算されます。

~D~

仮に所得税のみを考慮した場合、「収入」ー「課税所得」で

「手取り」

が計算できます。

さて、流れはつかめたでしょうか。

ではこの流れの通り記入していきましょう!

確定申告書記入

まず下の図のように僕が記入した個所に番号を振っておきます。

では①から記入していきます!

①氏名、住所などの個人情報を記入。

生年月日の年号は以下のように番号が振られています。

②「収入金額」を記入します。つまりAの最初の状態の金額ですね。

僕の場合は、「557,068 (円)」でした。

③「所得金額」を記入します。

これは、流れの説明でいうところの「給与所得」のことですね。

つまりAの最終の金額。

僕の場合は「給与所得控除」が55万円適用されて、「給与所得」は7,068 (円)でした。「55,7068 (円)-550,000 (円)」より。

④所得から差し引かれる金額

これは「所得控除」のことを指します。

上の説明でいうところのBの最後の金額です。

僕の「合計所得金額」は2400万円以下なので、

48万円の「所得控除」を受けることができました。

「7,068(円)-480,000(円)」で課税所得は0(円)になりました。

⑤税金の計算

ここでは「源泉徴収額」などを記入して、納めるべき税金と還付される税金があるか を計算します。

僕の場合、17,057 (円)が源泉徴収されていましたが、

支払うべき所得税は0円であるためこれが還付されるということです。

ちなみに「△」マークは「マイナス」を表しています。

いや~、扶養内の学生バイトだと記入すべきことはこれくらいでしょうか。

流れが分かっていても、「区分」などは意味わからなかったので

いちいち調べるのが面倒でした笑

何とか作成完了しました。。

4. 凡人京大生は確定申告から何を学び何を思ったか

- 税金は仕組み自体は簡単です。しかし「控除」などの聞きなじみのない用語と「給料」「収入」「給与収入」などの聞いたことはあるが定義を知らなかった用語があり、さらにそれらの用語を用いた、「〇〇控除」といった用語が多くあります。よって用語を覚えようと勉強を始めると苦しい。とりあえず流れをつかむことが大事だと感じました。

- 年末調整を会社がしてくれる場合、特に控除されるものがなければ確定申告はしないで済むですね。しかし自分が払っている税金について知らないのはいかなるものかと思いますね。誰でもスマホで情報が手に入るのだから税金については働く全員がリテラシーを向上させるべきだと思います。(自戒の念も込めて笑)

- いかに面倒くさいかを知りました。僕の場合超単純ですが、これに複数の収入源や控除を考慮するとなるとどんだけ時間かかんねんと思いました。本当にする必要があるときは「e-tax」やら「弥生のクラウド確定申告ソフト」やらを使おうと思いました。手書きなんてやってらんない。

株式会社MDSという会社から怪しいDMが届いた

この記事を書く人物

どうも現役京大生です!

がっつり理系でこれまで生きていましたが、大学というぬるま湯に危機感を感じてこのような形でマーケティングなど、日々もがきながら学んでいます!

僕がこのオンラインサロンを見つけたきっかけはyoutubeです。今アルバイトをしているのですが、給与明細に「控除」と書かれてその横に金額が書かれていたんですね。

始めのうちは「これが税金ってやつか」などと適当な理由を作って調べることを放棄していたのですが、さすがにこれから社会人になるのに税金のことを知らないのは危なすぎると思い、youtubeを見あさっていました。そこで、竹花さんの節税の動画を見たわけですよ。正直な感想は「自分がいかに無知か」でした。「大学は人生の夏休み」そんな言葉で自分を甘やかすのはもうやめました。

ちなみに僕が見ていた動画というのがこんな動画です。

この理由を皆さんはわかるでしょうか。分からない方はぜひ見てみてください!

11分の動画です。11分でこの理由分かるってかなり有意義。。

この文章を読んで、僕の熱意、根性が少しでも伝わればうれしいです。泥臭くコツコツ学ぶ。僕ができるたった一つの方法でこのブログを書き進めます。

本ブログでは、UR-Uに興味はあるけど中身が分からないという方向けに実際どのようなことをしているのかをがっつりお見せしちゃいます。無料で開かれたコンテンツのみ記載してよいということなので、内容が不十分な点はご了承下さい。

UR-UのHPリンクも載せているのでぜひ本記事で興味が湧いた方はのぞいてみてください!

UR-U【MUP公式ページ】オンラインビジネススクール【MUPカレッジ】

今日は経営をするには必ず必要な「損益計算表(PL)」と「賃借対照表(BS)」についてです。マジで簡単に理解できます。

んじゃ、いっきましょう!

損益計算書(PL)の簡単理解

損益計算書(PL)ってなんやねん

損益計算書とは、一定期間の経営の成績表。例えば、一年間でいくら利益を出したか。など

賃貸対照表(BS)ってのもあるからまた記事書きますぞ。

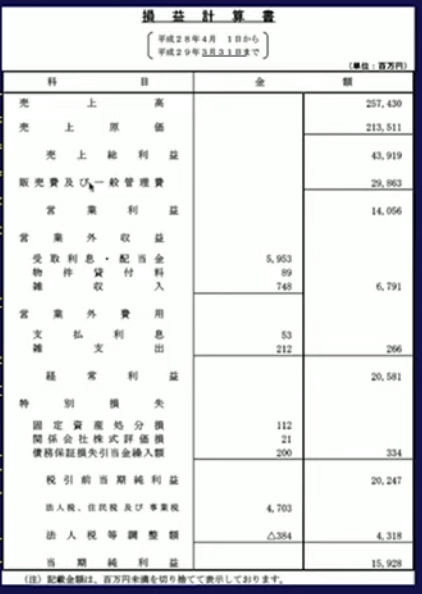

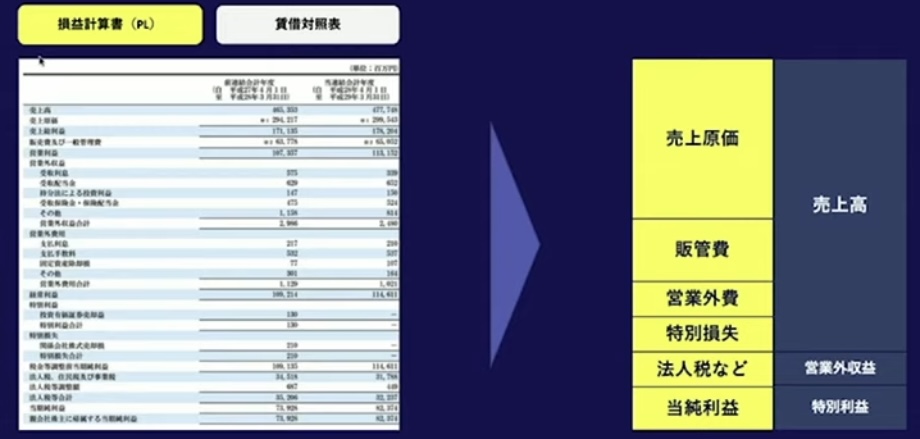

とりあえずまんまをのせるとこんな感じですね。

なんやこれよくわからんなあ。

でもこれって構成はこんな感じです。

だからこの右図の5つの項目を理解すればしまいですわ。

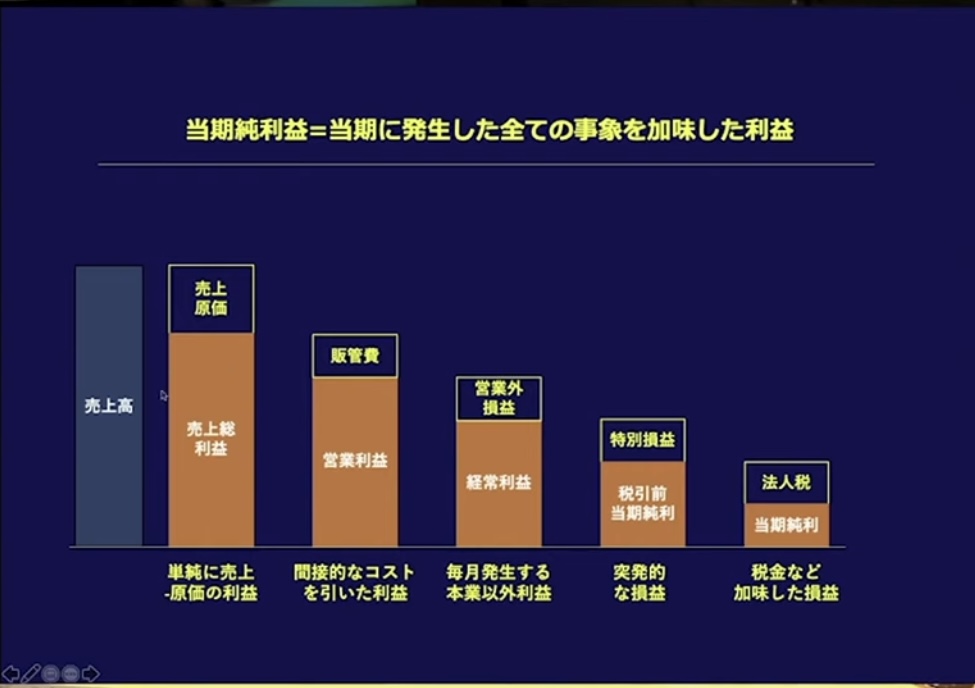

1. 売上総利益 2. 営業利益 3. 経常利益

名前も大事ですが、理解すればあとは使っているうちに名前も頭に入ってくるかと。

もっと簡単にまとめるとこんな感じです。

つまり、損益計算表の仕組みは

収益と費用を比べて利益、損失を出している(計算している)

と捉えるといいです!

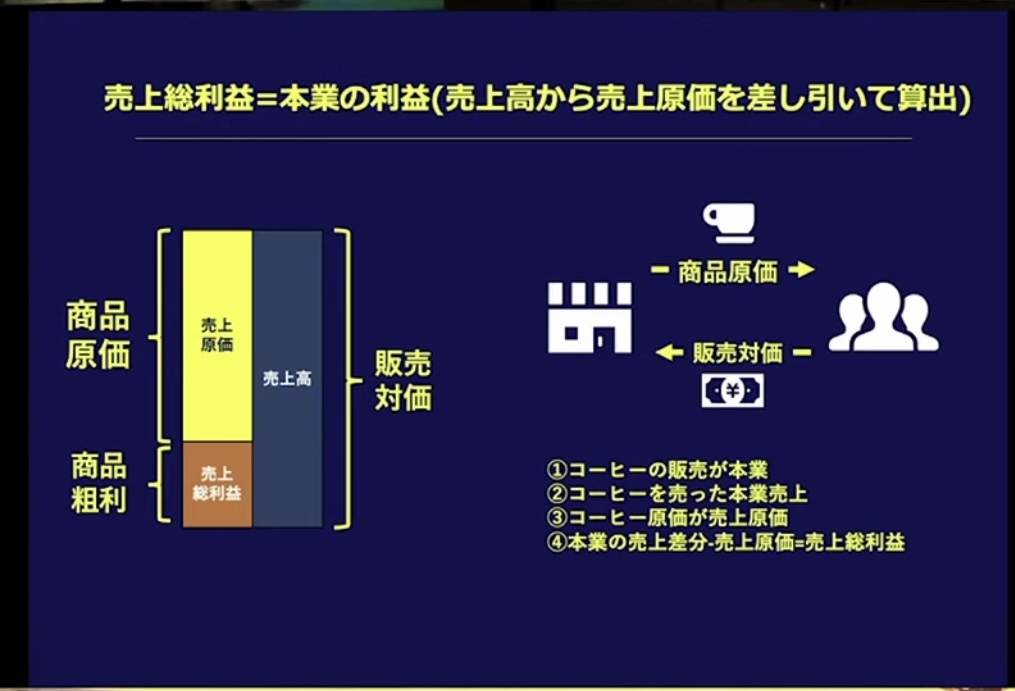

1.売上総利益

売上総利益とは、本業の利益

コーヒー屋だったら、(コーヒーの売り上げ高)ー(コーヒーの原価)の額ですね。

これの計算結果が売り上げ総利益。商品の粗利とも言いますね。

どんどん学びましょう!

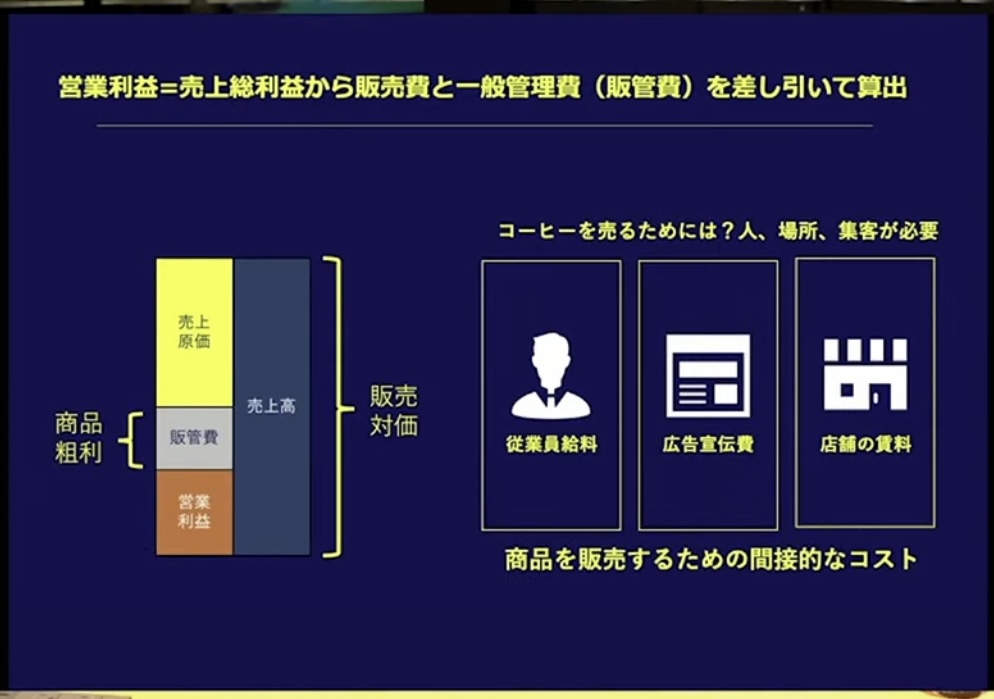

2.営業利益

販管費とは、販売費と一般管理費、つまり商品を販売するための間接的なコスト。

コーヒー屋だったら、コーヒーを売るには従業員、テナント、広告などが必要で、これらにかかる人件費、家賃や光熱費、広告宣伝費のことですね。

まだまだいきます!

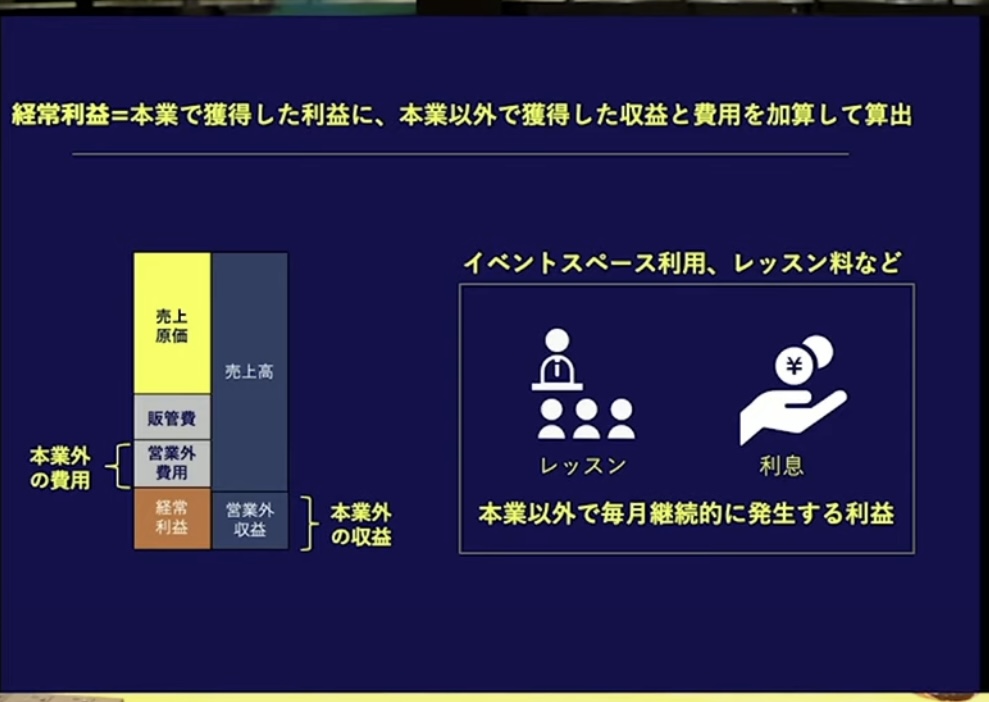

3.経常利益

経常利益とは、本業で出た利益に本業以外で出た収益と費用を足し引きしたもの。

つまり、(2.商品利益)から(本業以外で毎月継続的に発生する利益)を加算したものです。

コーヒー屋だったら、「コーヒーセミナー」ってイベントを開いたときに入ってきた収入や、お金を貸した時の利子による収入などを加算。(損失はマイナスの加算)

もう半分すぎました!あと2つ!

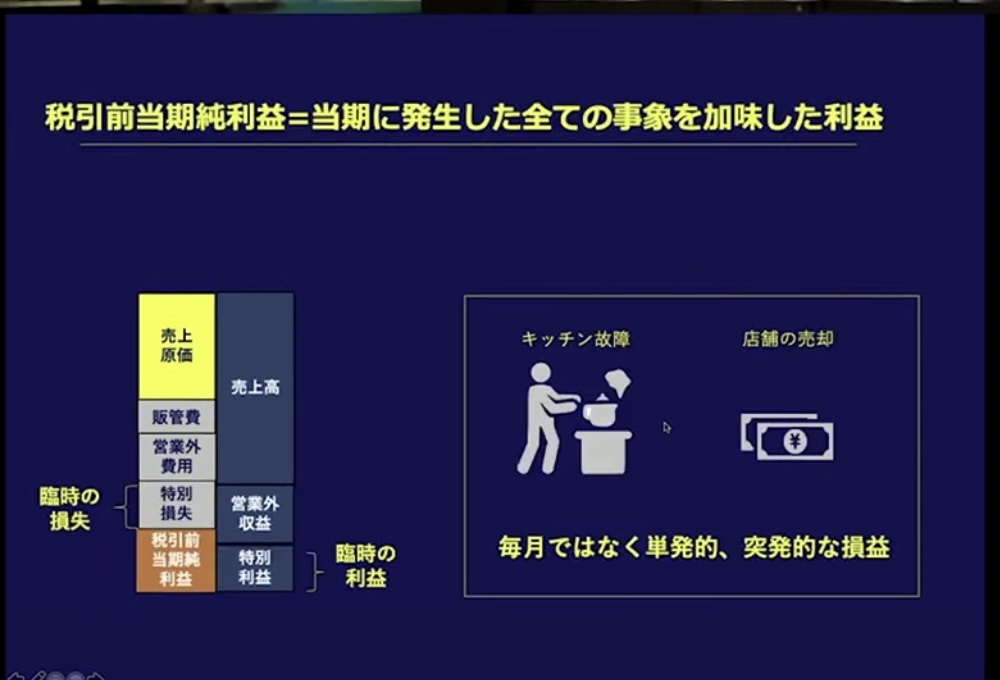

4.税引き前当期純利益

税引き前当期純利益とは、税金を除いて当期に発生した全ての事象を加味した利益のこと。

つまり、(3.経常利益)から(臨時の収入や損失)を加算したものです。

臨時とは、毎月ではなく単発的、突発的なという意味です。(3.経常利益)のときに加算したものとの違いに注意してください。

コーヒー屋だったら、コーヒーメーカーが急に故障したことによる損失や店舗売却による収益などですね。

5.当期純利益

当期純利益とは、税金込みで当期に発生した全ての事象を加味した利益のこと。

法人税率を(4.税引き前当期純利益)にかけて法人税が決まります。

まとめて理解完成

1~5がマトリョーシカ的に理解できますね。

さて、損益計算表の理解は出来ましたでしょうか??

仕組みが分かって、早く実践で使ってみたいと思っていただけていたら幸いです!!

ここまでの内容は以下のリンクからyoutubeで視聴できます。ぜひ見てみてください!

また、他のことも学びたいという意欲のある意識の高い方(僕みたいな人)はぜひUR-Uものぞいてみてください!定員制で二週間無料体験もあるので早いうちに入ってください!

UR-U【MUP公式ページ】オンラインビジネススクール【MUPカレッジ】

では、気を取り直して賃借対照表(BS)の説明入っていきますね。PLとBSは経営をするうえで外せないものなので、必ず理解しましょう!!僕もこれを書きながら理解を深めます!

賃借対照表(BS)の簡単理解

BSってなんやねん

賃借対照表とは、一時点の財務状態の指標のことです。

これを見るときに2つの観点を見ればよいんだと理解できればとってもよく理解できるので、先にお伝えします!。

1つ目、期末時点で会社に存在する財産の状態を表すものであること。

2つ目、会社資金の調達と運用の状況を表すものであること。

以下では表の見方と、それを理解することが何に使えるのかを紹介します!ぜひ最後まで読んでください!!

BSの構成

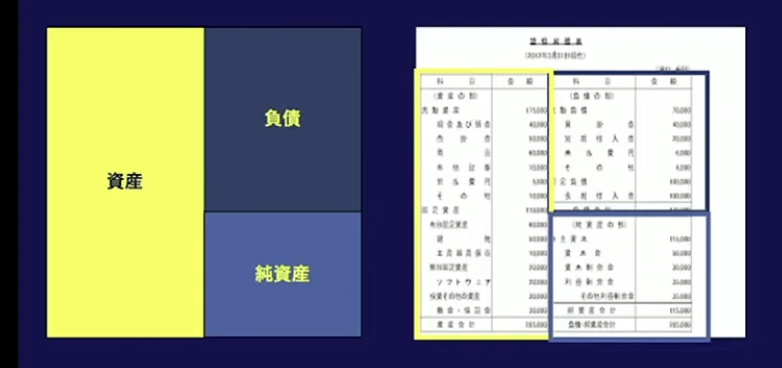

まず初めに、実際の賃借対照表がこちらです。

これは、テンプレートなのでここに実際は数字が載せられていることになります。

何がなんやら。。。

でもこの記事読むだけで、この文字や数字たちを一行ずつ読むのではなく、

カテゴリー分けしてかたまりで読むことができるようになります。

そのカテゴリというのがこちらです。

右が実際のもので、左がカテゴリに分けて簡略化したものです。

いろいろ文字やら数字やらありますが、結局は、この3つ!!

資産、負債、純資産

それぞれ簡単に説明すると、こんな感じ。

右上の負債とは、借入のことですね。返済する必要があるものです。

右下の純資産とは、自己資本のことですね。株主資本を例にするとわかりやすいです。これは返済する必要がないです。

左側の資産とは、現金のみでなく、土地や建物、設備などすべての財産のことです。例えば何か事業を始めようとして作ったオフィスなどです。

図の右側は、資金の調達状況を表していて、左側はその運用状況を表しています。

右で調達してたのを左で使っているというフローになっています。

とりあえずこの3つのワードと、上の図を頭に入れて読み進めてください!以下でこの3つの詳細を説明していきます。

資産とは

資産とは、これを運用することによってお金を回収するもの。(ここで分からなくても例を見ればわかります。読み進めてください!)

資産には2種類あります。流動資産と固定資産です。

流動資産とは、お金の回収スピードが速いもの。

つまり、すぐ現金に換えられるもしくは現金を生み出すものと考えるとわかりやすいです。現金、売掛、在庫などですね。

ちなみに、売掛というのは、「代金を後で支払われるという約束で商品を売ること」です。

例えば、ドラッグストアで在庫を店頭に並べてそれが売れればお金としてすぐ回収できますよね。

続いて固定資産とは、お金の回収スピードが遅いもの。

工場、トラック、備品などですね。何かを売るために工場をぼんっと作ってもお金として回収できるのは遅いですよね。

またより正確な定義として、固定資産は、流通や販売を目的とせず1年以上保有されるものと考えるものいいです。

流動と固定の境界は、1年以内に回収できるかどうかで判断してください!

いやー、ちょっと長くなりましたが、資産とはどんなもので、その内訳も理解できたでしょうか。できていれば、あと2つはかなり楽です。次は負債についてです!

負債とは

負債とは、返済する必要がある借入のことでしたね。これも流動負債と固定負債があります。

流動負債は、返済期限が短い負債。(特に1年以内のものを指す)例えば、買掛や銀行借入(1年以内)。

買掛とは、「後日払うという約束で商品を購入すること」です。先ほど「売掛」が出てきましたが、商品を売る側か買う側か、つまり代金を後日支払われる側か支払う側で言い方が変わっています。

固定負債は、返済期限が長い負債。(特に1年以上のものを指す)例えば、社債や銀行借入(1年以上)です。

社債の定義はなんだか難しいので、例を出します。

「工場作りたい。でも銀行はお金貸してくれない。」⇒「社債という有価証券を発行して個人投資家にそれを買ってもらう」⇒「期限までに元本と利子を返済」

こういう流れになります。株式との違いは返済義務の有無などですね。

純資産とは

純資産とは、資産から負債を引いたものです。

例えば、株主資本(資本金や利益余剰金など)やその他(評価換算差額や新株予約権)などですね。

「その他」は授業内では覚えなくてもよいという感じでした。

純資産は株主のものであるため、投資の指標として重要です。

結局、賃借対照表の使い方?

以上の内容を加味して賃借対照表(BS)を見るとこんな感じ。

これを分かっていれば会社の決算書からその会社の状況が分かります。

例えば、「お金を貸して」と言われたときに、その会社の決算書を見ると、

「流動資産がない」はたまた「流動負債が多くある(自分以外にも早く返さなくてはならない人がいる)」などであればたぶん貸したお金はしばらく帰ってこないでしょう。、状況丸わかりですね。

ちなみに、流動比率とは

ここで最後に大事な指標を一つお伝えします。流動比率です。

流動比率とは、(流動資産/流動負債)×100(%)で計算され、

この値が大きければ安全性が高い、小さければ安全性が低いと判断できます。

日本では150~200%ほどが望ましいといわれています。

安全性とは、その会社の短期の債務返済能力についてのことです。

さて、いかがでしたか?BSも仕組みが理解いただけていたら幸いです。後半の内容も実はyoutubeで視聴できます!

以下にリンクを貼っておきますね。

ぜひ、一度見てみてください!!

UR-Uについて~クラスタ制度~

UR-Uでは、他のメディアでは得られない学びが得られます。

社会にはきれいごとばかりではないのだと痛感します。しかし、現実を知ることで他人に流されず自分の頭で思考することができます。

さて、UR-U生になると何ができるのか。今回は、「クラスタ制度」について簡単に紹介します。

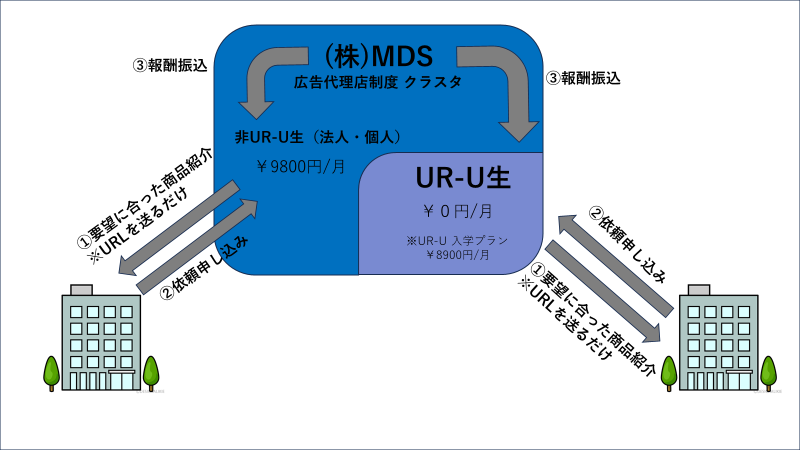

下の図を使って説明します。

とても単純な3工程になっています。

①LINEやInstagramを使ってURLやQRコードを送付し、お客様のご要望に合った商品を紹介します。

②添付したURLなどから申し込みが来ます。

③MDSから売り上げの一部が支払われます。

以上。と言ってもイメージがつかないと思いますので、どのような商品があるのかを少し紹介します!

・インスタ集客システム(報酬額¥6000円/月)

・UR-U活動支援金(報酬額¥3000円/月)

・映像制作(報酬額¥100,000)

などなど、2023年9月現在で12個の案件があります。

これらを自分自身のインスタアカウントやブログから販売することで収益化できます。

そんなのできねーよ。。。

という人でも大丈夫!

一人一人にMDSの担当者がつくため、質問対応は柔軟にしてくれます。僕もかなり質問しています。

UR-Uの講義で学んだものを実践的に利用しながら収益化できるため、かなり無駄がないです!!

UR-Uが月々8900円(入学プラン)で非UR-U生でクラスタ利用が月々9800円なので

特に僕みたいな個人の人はUR-Uに入っちゃう方がかなりお得ですね。

クラスタの詳しい内容はyoutubeにも挙がっているので見てみてください!

クラスタ制度について多少なりとも分かったいただけたでしょうか!

自分のスキルをつけながら稼ぎたいという方はクラスタ登録することを強くお勧めします!

何もしなければ何も変わりません。あなたがこれを読んでいいる今も時間は過ぎています。

「仕事が落ち着いたら頑張ろう」「まとまったお金ができたら始めよう」

それじゃ遅いです。えいやっという気持ちで飛び込んで一緒に頑張りましょう!

というか、しない理由が見つかりません!

「やってやろう」と思った方はこちらから!

また、URU全体の活動内容についてもっと知りたい方はこちらをチェックしてください

体験申し込みしたい方はこちらからどうぞ~

https://member.ur-uni.com/uru/new?mode=usagi&original_id=100010187

これからもUR-Uではどんなことが学べるのか、またそれを使って収益化できるのかなどこのブログで発信していきます。