株式会社MDSという会社から怪しいDMが届いた

この記事を書く人物

どうも現役京大生です!

がっつり理系でこれまで生きていましたが、大学というぬるま湯に危機感を感じてこのような形でマーケティングなど、日々もがきながら学んでいます!

僕がこのオンラインサロンを見つけたきっかけはyoutubeです。今アルバイトをしているのですが、給与明細に「控除」と書かれてその横に金額が書かれていたんですね。

始めのうちは「これが税金ってやつか」などと適当な理由を作って調べることを放棄していたのですが、さすがにこれから社会人になるのに税金のことを知らないのは危なすぎると思い、youtubeを見あさっていました。そこで、竹花さんの節税の動画を見たわけですよ。正直な感想は「自分がいかに無知か」でした。「大学は人生の夏休み」そんな言葉で自分を甘やかすのはもうやめました。

ちなみに僕が見ていた動画というのがこんな動画です。

この理由を皆さんはわかるでしょうか。分からない方はぜひ見てみてください!

11分の動画です。11分でこの理由分かるってかなり有意義。。

この文章を読んで、僕の熱意、根性が少しでも伝わればうれしいです。泥臭くコツコツ学ぶ。僕ができるたった一つの方法でこのブログを書き進めます。

本ブログでは、UR-Uに興味はあるけど中身が分からないという方向けに実際どのようなことをしているのかをがっつりお見せしちゃいます。無料で開かれたコンテンツのみ記載してよいということなので、内容が不十分な点はご了承下さい。

UR-UのHPリンクも載せているのでぜひ本記事で興味が湧いた方はのぞいてみてください!

UR-U【MUP公式ページ】オンラインビジネススクール【MUPカレッジ】

今日は経営をするには必ず必要な「損益計算表(PL)」と「賃借対照表(BS)」についてです。マジで簡単に理解できます。

んじゃ、いっきましょう!

損益計算書(PL)の簡単理解

損益計算書(PL)ってなんやねん

損益計算書とは、一定期間の経営の成績表。例えば、一年間でいくら利益を出したか。など

賃貸対照表(BS)ってのもあるからまた記事書きますぞ。

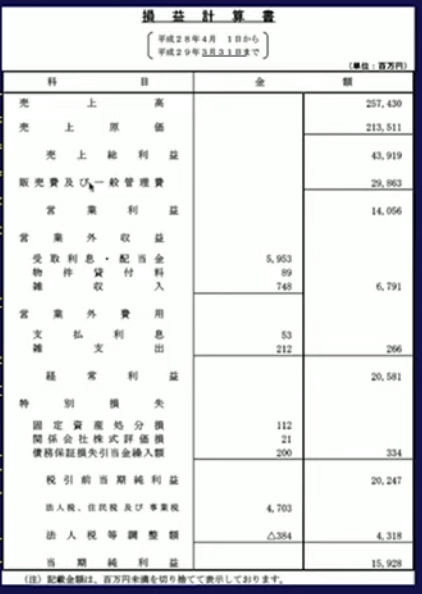

とりあえずまんまをのせるとこんな感じですね。

なんやこれよくわからんなあ。

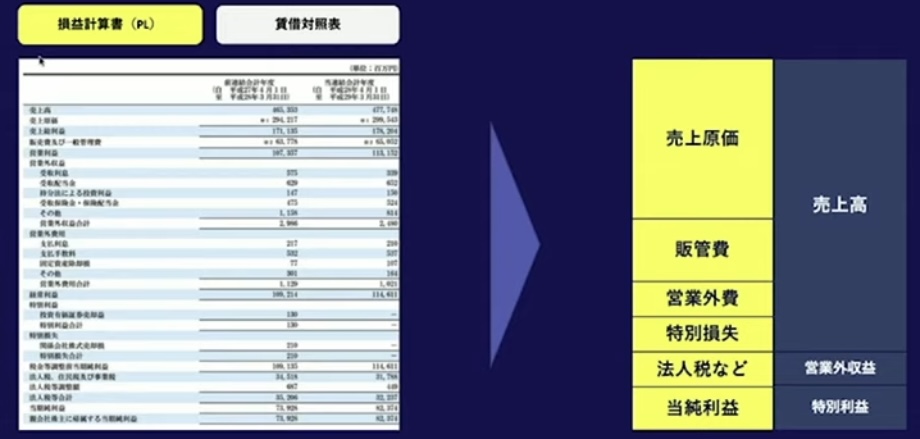

でもこれって構成はこんな感じです。

だからこの右図の5つの項目を理解すればしまいですわ。

1. 売上総利益 2. 営業利益 3. 経常利益

名前も大事ですが、理解すればあとは使っているうちに名前も頭に入ってくるかと。

もっと簡単にまとめるとこんな感じです。

つまり、損益計算表の仕組みは

収益と費用を比べて利益、損失を出している(計算している)

と捉えるといいです!

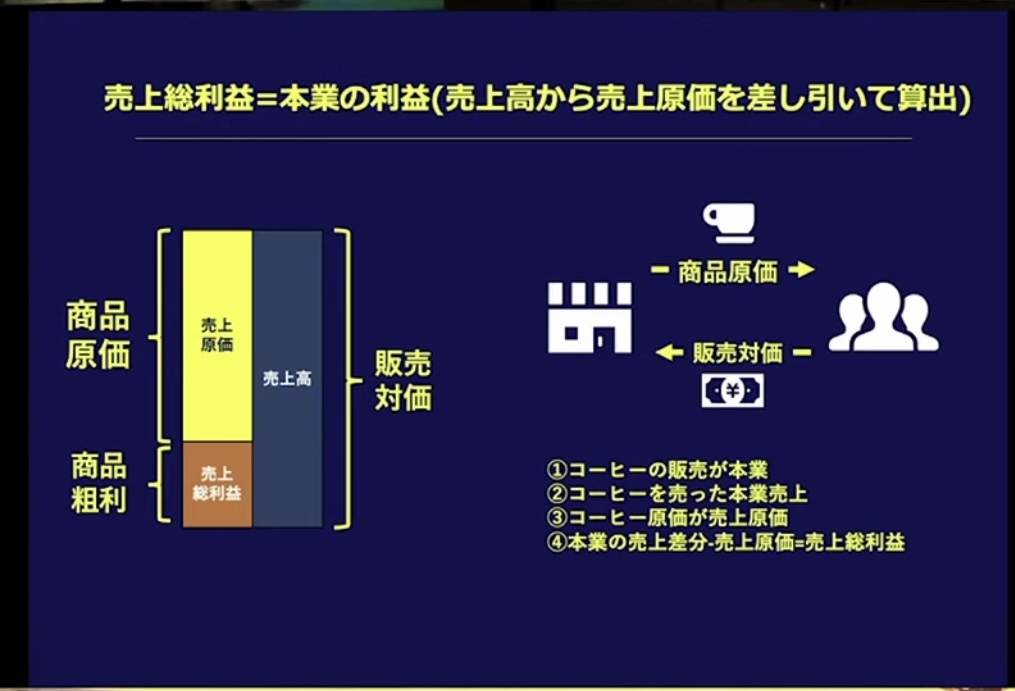

1.売上総利益

売上総利益とは、本業の利益

コーヒー屋だったら、(コーヒーの売り上げ高)ー(コーヒーの原価)の額ですね。

これの計算結果が売り上げ総利益。商品の粗利とも言いますね。

どんどん学びましょう!

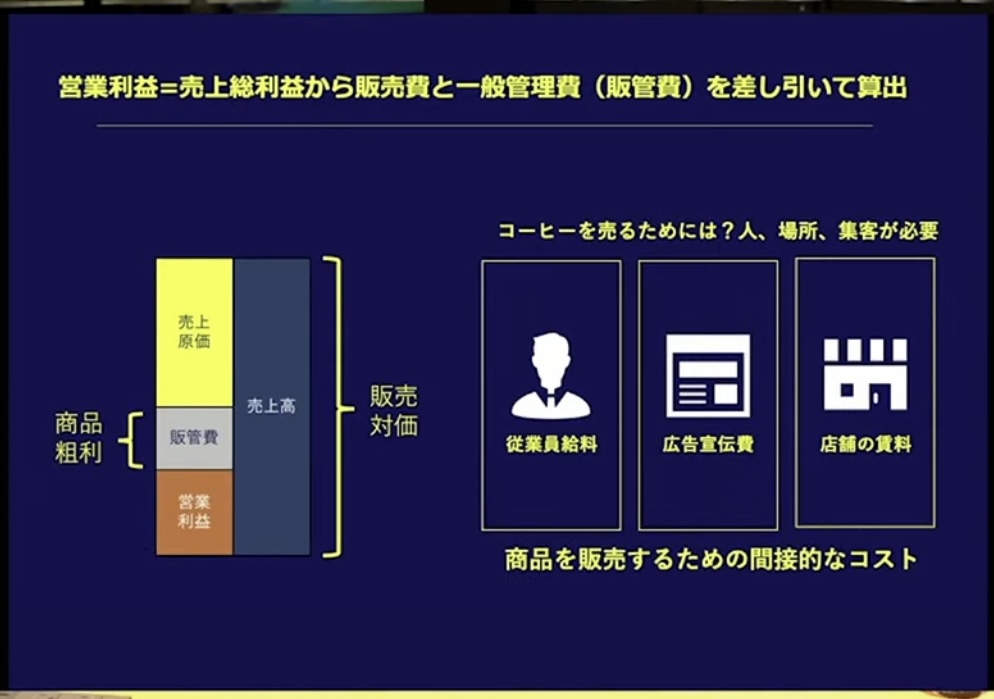

2.営業利益

販管費とは、販売費と一般管理費、つまり商品を販売するための間接的なコスト。

コーヒー屋だったら、コーヒーを売るには従業員、テナント、広告などが必要で、これらにかかる人件費、家賃や光熱費、広告宣伝費のことですね。

まだまだいきます!

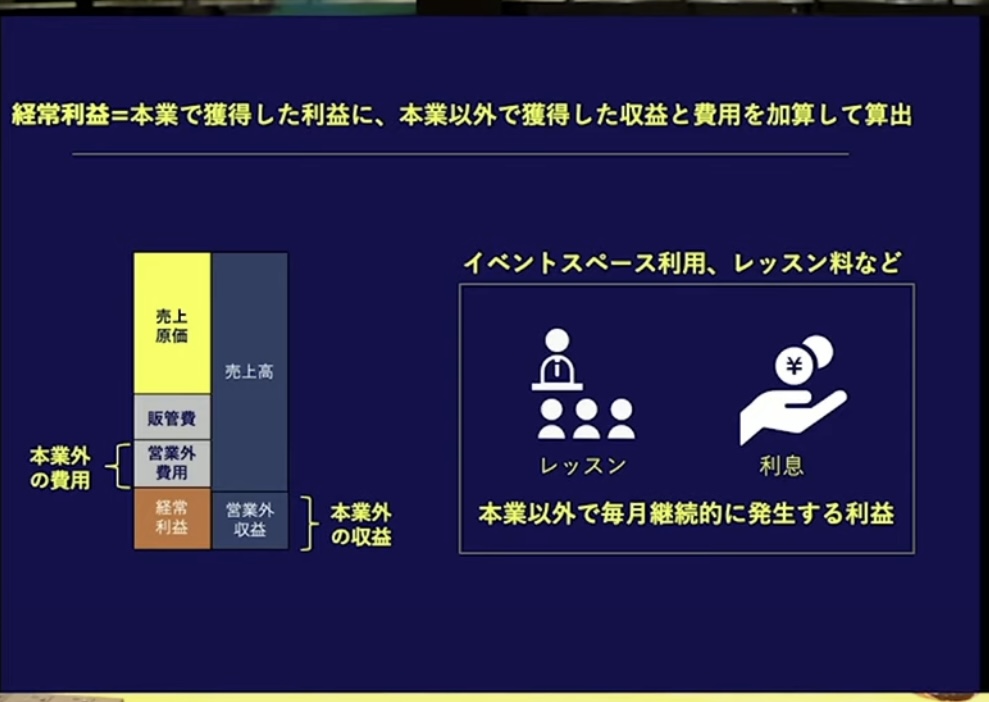

3.経常利益

経常利益とは、本業で出た利益に本業以外で出た収益と費用を足し引きしたもの。

つまり、(2.商品利益)から(本業以外で毎月継続的に発生する利益)を加算したものです。

コーヒー屋だったら、「コーヒーセミナー」ってイベントを開いたときに入ってきた収入や、お金を貸した時の利子による収入などを加算。(損失はマイナスの加算)

もう半分すぎました!あと2つ!

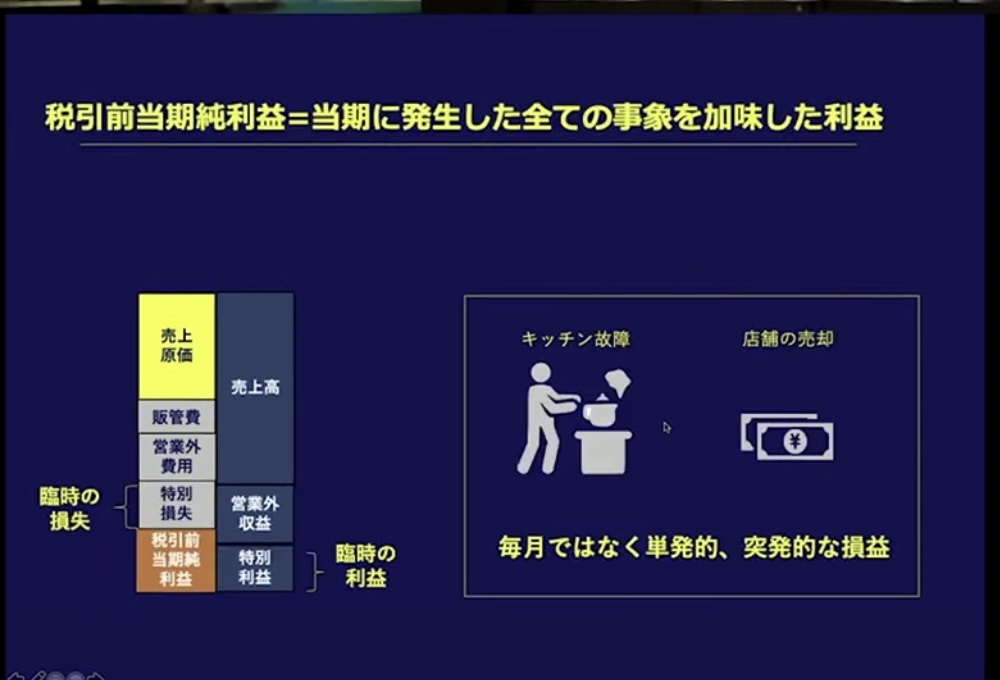

4.税引き前当期純利益

税引き前当期純利益とは、税金を除いて当期に発生した全ての事象を加味した利益のこと。

つまり、(3.経常利益)から(臨時の収入や損失)を加算したものです。

臨時とは、毎月ではなく単発的、突発的なという意味です。(3.経常利益)のときに加算したものとの違いに注意してください。

コーヒー屋だったら、コーヒーメーカーが急に故障したことによる損失や店舗売却による収益などですね。

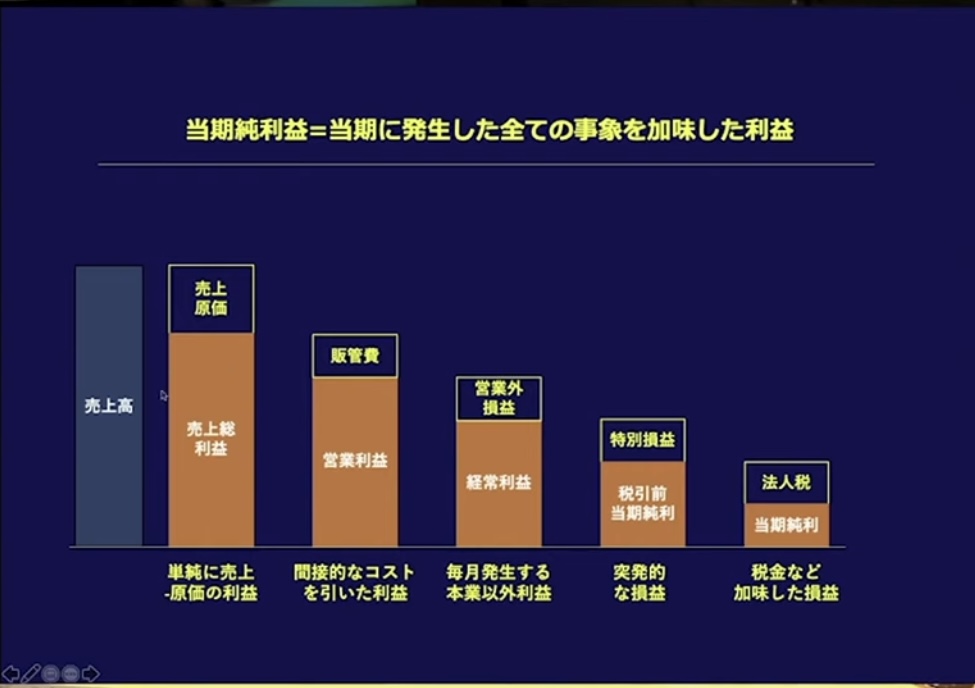

5.当期純利益

当期純利益とは、税金込みで当期に発生した全ての事象を加味した利益のこと。

法人税率を(4.税引き前当期純利益)にかけて法人税が決まります。

まとめて理解完成

1~5がマトリョーシカ的に理解できますね。

さて、損益計算表の理解は出来ましたでしょうか??

仕組みが分かって、早く実践で使ってみたいと思っていただけていたら幸いです!!

ここまでの内容は以下のリンクからyoutubeで視聴できます。ぜひ見てみてください!

また、他のことも学びたいという意欲のある意識の高い方(僕みたいな人)はぜひUR-Uものぞいてみてください!定員制で二週間無料体験もあるので早いうちに入ってください!

UR-U【MUP公式ページ】オンラインビジネススクール【MUPカレッジ】

では、気を取り直して賃借対照表(BS)の説明入っていきますね。PLとBSは経営をするうえで外せないものなので、必ず理解しましょう!!僕もこれを書きながら理解を深めます!

賃借対照表(BS)の簡単理解

BSってなんやねん

賃借対照表とは、一時点の財務状態の指標のことです。

これを見るときに2つの観点を見ればよいんだと理解できればとってもよく理解できるので、先にお伝えします!。

1つ目、期末時点で会社に存在する財産の状態を表すものであること。

2つ目、会社資金の調達と運用の状況を表すものであること。

以下では表の見方と、それを理解することが何に使えるのかを紹介します!ぜひ最後まで読んでください!!

BSの構成

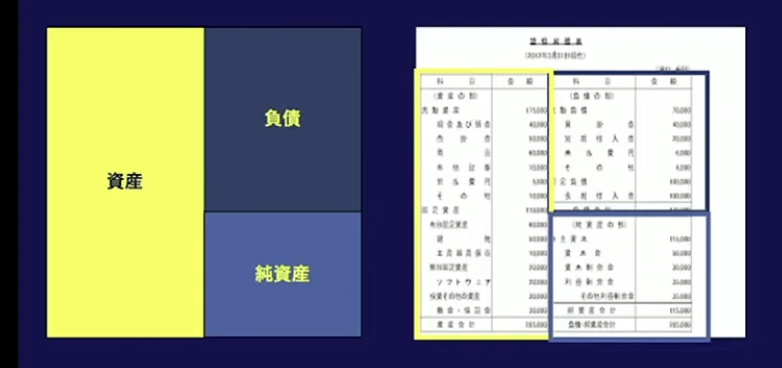

まず初めに、実際の賃借対照表がこちらです。

これは、テンプレートなのでここに実際は数字が載せられていることになります。

何がなんやら。。。

でもこの記事読むだけで、この文字や数字たちを一行ずつ読むのではなく、

カテゴリー分けしてかたまりで読むことができるようになります。

そのカテゴリというのがこちらです。

右が実際のもので、左がカテゴリに分けて簡略化したものです。

いろいろ文字やら数字やらありますが、結局は、この3つ!!

資産、負債、純資産

それぞれ簡単に説明すると、こんな感じ。

右上の負債とは、借入のことですね。返済する必要があるものです。

右下の純資産とは、自己資本のことですね。株主資本を例にするとわかりやすいです。これは返済する必要がないです。

左側の資産とは、現金のみでなく、土地や建物、設備などすべての財産のことです。例えば何か事業を始めようとして作ったオフィスなどです。

図の右側は、資金の調達状況を表していて、左側はその運用状況を表しています。

右で調達してたのを左で使っているというフローになっています。

とりあえずこの3つのワードと、上の図を頭に入れて読み進めてください!以下でこの3つの詳細を説明していきます。

資産とは

資産とは、これを運用することによってお金を回収するもの。(ここで分からなくても例を見ればわかります。読み進めてください!)

資産には2種類あります。流動資産と固定資産です。

流動資産とは、お金の回収スピードが速いもの。

つまり、すぐ現金に換えられるもしくは現金を生み出すものと考えるとわかりやすいです。現金、売掛、在庫などですね。

ちなみに、売掛というのは、「代金を後で支払われるという約束で商品を売ること」です。

例えば、ドラッグストアで在庫を店頭に並べてそれが売れればお金としてすぐ回収できますよね。

続いて固定資産とは、お金の回収スピードが遅いもの。

工場、トラック、備品などですね。何かを売るために工場をぼんっと作ってもお金として回収できるのは遅いですよね。

またより正確な定義として、固定資産は、流通や販売を目的とせず1年以上保有されるものと考えるものいいです。

流動と固定の境界は、1年以内に回収できるかどうかで判断してください!

いやー、ちょっと長くなりましたが、資産とはどんなもので、その内訳も理解できたでしょうか。できていれば、あと2つはかなり楽です。次は負債についてです!

負債とは

負債とは、返済する必要がある借入のことでしたね。これも流動負債と固定負債があります。

流動負債は、返済期限が短い負債。(特に1年以内のものを指す)例えば、買掛や銀行借入(1年以内)。

買掛とは、「後日払うという約束で商品を購入すること」です。先ほど「売掛」が出てきましたが、商品を売る側か買う側か、つまり代金を後日支払われる側か支払う側で言い方が変わっています。

固定負債は、返済期限が長い負債。(特に1年以上のものを指す)例えば、社債や銀行借入(1年以上)です。

社債の定義はなんだか難しいので、例を出します。

「工場作りたい。でも銀行はお金貸してくれない。」⇒「社債という有価証券を発行して個人投資家にそれを買ってもらう」⇒「期限までに元本と利子を返済」

こういう流れになります。株式との違いは返済義務の有無などですね。

純資産とは

純資産とは、資産から負債を引いたものです。

例えば、株主資本(資本金や利益余剰金など)やその他(評価換算差額や新株予約権)などですね。

「その他」は授業内では覚えなくてもよいという感じでした。

純資産は株主のものであるため、投資の指標として重要です。

結局、賃借対照表の使い方?

以上の内容を加味して賃借対照表(BS)を見るとこんな感じ。

これを分かっていれば会社の決算書からその会社の状況が分かります。

例えば、「お金を貸して」と言われたときに、その会社の決算書を見ると、

「流動資産がない」はたまた「流動負債が多くある(自分以外にも早く返さなくてはならない人がいる)」などであればたぶん貸したお金はしばらく帰ってこないでしょう。、状況丸わかりですね。

ちなみに、流動比率とは

ここで最後に大事な指標を一つお伝えします。流動比率です。

流動比率とは、(流動資産/流動負債)×100(%)で計算され、

この値が大きければ安全性が高い、小さければ安全性が低いと判断できます。

日本では150~200%ほどが望ましいといわれています。

安全性とは、その会社の短期の債務返済能力についてのことです。

さて、いかがでしたか?BSも仕組みが理解いただけていたら幸いです。後半の内容も実はyoutubeで視聴できます!

以下にリンクを貼っておきますね。

ぜひ、一度見てみてください!!

UR-Uについて~クラスタ制度~

UR-Uでは、他のメディアでは得られない学びが得られます。

社会にはきれいごとばかりではないのだと痛感します。しかし、現実を知ることで他人に流されず自分の頭で思考することができます。

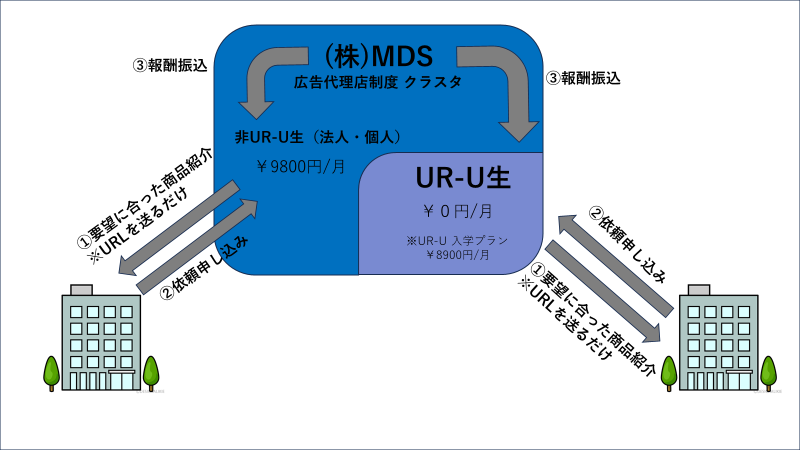

さて、UR-U生になると何ができるのか。今回は、「クラスタ制度」について簡単に紹介します。

下の図を使って説明します。

とても単純な3工程になっています。

①LINEやInstagramを使ってURLやQRコードを送付し、お客様のご要望に合った商品を紹介します。

②添付したURLなどから申し込みが来ます。

③MDSから売り上げの一部が支払われます。

以上。と言ってもイメージがつかないと思いますので、どのような商品があるのかを少し紹介します!

・インスタ集客システム(報酬額¥6000円/月)

・UR-U活動支援金(報酬額¥3000円/月)

・映像制作(報酬額¥100,000)

などなど、2023年9月現在で12個の案件があります。

これらを自分自身のインスタアカウントやブログから販売することで収益化できます。

そんなのできねーよ。。。

という人でも大丈夫!

一人一人にMDSの担当者がつくため、質問対応は柔軟にしてくれます。僕もかなり質問しています。

UR-Uの講義で学んだものを実践的に利用しながら収益化できるため、かなり無駄がないです!!

UR-Uが月々8900円(入学プラン)で非UR-U生でクラスタ利用が月々9800円なので

特に僕みたいな個人の人はUR-Uに入っちゃう方がかなりお得ですね。

クラスタの詳しい内容はyoutubeにも挙がっているので見てみてください!

クラスタ制度について多少なりとも分かったいただけたでしょうか!

自分のスキルをつけながら稼ぎたいという方はクラスタ登録することを強くお勧めします!

何もしなければ何も変わりません。あなたがこれを読んでいいる今も時間は過ぎています。

「仕事が落ち着いたら頑張ろう」「まとまったお金ができたら始めよう」

それじゃ遅いです。えいやっという気持ちで飛び込んで一緒に頑張りましょう!

というか、しない理由が見つかりません!

「やってやろう」と思った方はこちらから!

また、URU全体の活動内容についてもっと知りたい方はこちらをチェックしてください

体験申し込みしたい方はこちらからどうぞ~

https://member.ur-uni.com/uru/new?mode=usagi&original_id=100010187

これからもUR-Uではどんなことが学べるのか、またそれを使って収益化できるのかなどこのブログで発信していきます。